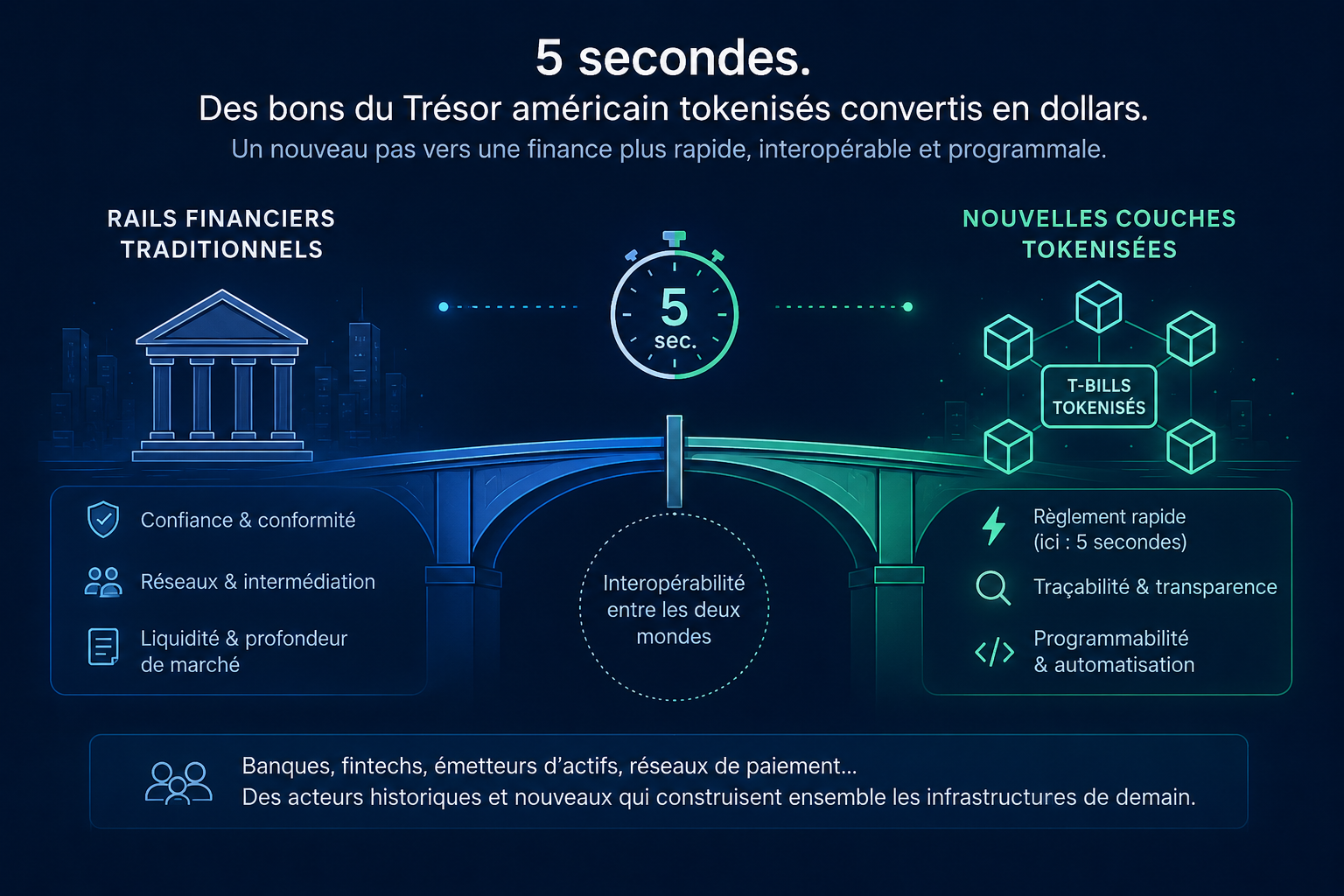

5 secondes. C’est le temps qu’il a fallu, lors d’un test grandeur nature début mai 2026, pour convertir des bons du Trésor américain tokenisés en dollars, dans le cadre d’une expérimentation menée autour du XRP Ledger avec plusieurs acteurs majeurs de la finance et des paiements.

Entre infrastructures traditionnelles et agilité de la blockchain

Certes, ce n’est pas vraiment une révolution, pas encore. Le dispositif reste expérimental et “one-shot” : il s’appuie encore partiellement sur les infrastructures financières traditionnelles. Mais c’est malgré tout un signal intéressant sur l’évolution en cours autour des #RWA (Real World Assets) et la tokenisation des actifs financiers.

Malgré son aspect intellectuellement séduisant, j'ai toujours été sceptique vis-à-vis des initiatives "full blockchain" et du "grand remplacement" par les cryptos : le marché suit peu ou prou la bourse (avec une volatilité accrue) et les plateformes d'exchange (Coinbase, Binance) ont rapidement récréé la centralisation que les consommateurs attendent.

Pourtant, ce qui me semble le plus intéressant ici est ailleurs : on repense progressivement les mécanismes de règlement, de transfert et de détention des actifs financiers eux-mêmes en intégrant assez habilement la techno.

Un signe de maturité du secteur financier… et du monde “crypto”.

Il y a une quinzaine d’années, j’ai travaillé sur des sujets de transformation digitale bancaire B2B autour des virements SEPA, de SEPAmail, et de la digitalisation des workflows de validation et de signature. À l’époque, l’enjeu était déjà d'accélérer les échanges, de fiabiliser les processus tout en conservant l’interopérabilité entre acteurs - au niveau français, européen et international.

Nous restions fondamentalement dans une logique d’optimisation des "rails" existants. Avec la tokenisation, non seulement on rend les échanges plus fluides autour des actifs, mais on commence à transformer la circularité des actifs et leur intégration dans les systèmes bancaires "mainstream". Une hybridation progressive pourrait se dessiner :

- des infrastructures historiques pour la confiance, la conformité et la liquidité des actifs ;

- de nouvelles couches technologiques capables d’apporter davantage de rapidité, de traçabilité et d’automatisation.

Certes, on est encore loin de l'interopérabilité des deux mondes - et les plus révolutionnaires parlent déjà de la mort de la vision crypto. Mais pour ceux qui, comme moi, ont connu les premiers grands chantiers de modernisation des paiements B2B : c'est un immense signe de maturité et d'opportunités nouvelles.